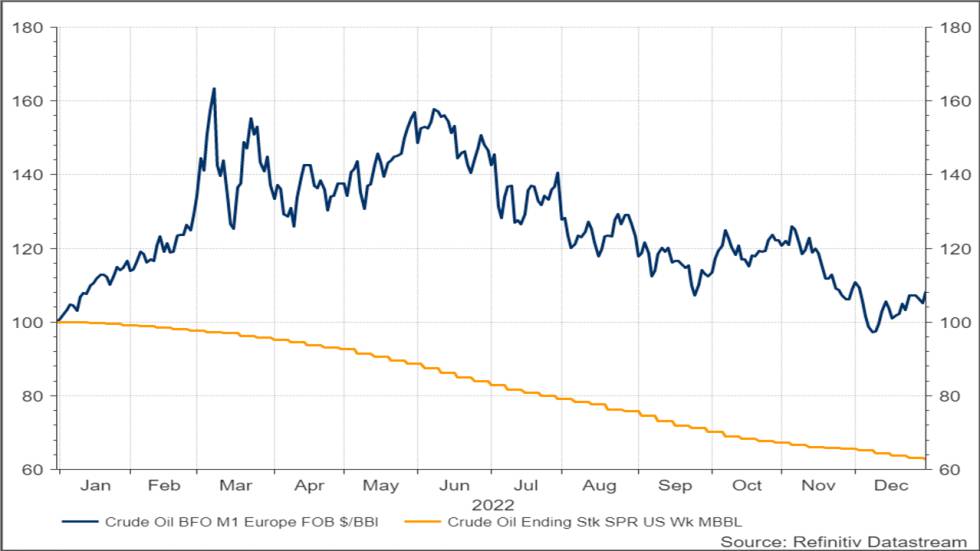

Precio del barril de Brent (azul) y Reserva Estratégica USA (naranja): 2022/23

La crisis económica de 2022....La crisis en 2023....INDEX

20230428 Precio del petróleo Brent y reserva estratégica de petróleo de EE UU

Juan Ignacio Crespo Mercados Cinco Días 28.04.2023. Mercados, Cinco Días [elpais@newsletter.elpais.com ]

El precio del petróleo está bajando y las dos reducciones de la producción acordadas en los últimos siete meses por la OPEP+ no han conseguido detener esa tendencia. Claro que… podría haber sido peor, aunque difícilmente se puede atribuir ese “mérito” de ese mal menor a la perspicacia de Arabia Saudí, dado que su propósito con las dos medidas de recorte de la producción era que el precio del barril de Brent se mantuviera por encima de los 100 dólares.

Anteayer el precio del Brent se situó por debajo de $78 y, aunque le queda una bajada adicional para llegar a los 70 dólares del 20 de marzo pasado, todo parece indicar que está en camino para el objetivo de 62 dólares por barril que le hemos pronosticado hace meses.

La explicación del “por qué o por qué no” de esa bajada es complicada de capturar, y ni siquiera se está seguro de que sea la correcta. Pero en este momento hay dos factores que parecen ser válidos, uno, de tipo general: la proximidad de una recesión económica. A esa explicación nos sumamos, sin duda.

Pero hay otro factor que no depende de la expectativa más o menos acertada de recesión económica, sino de los números contantes y sonantes que son los barriles de crudo que la Administración norteamericana ha ido sacando al mercado desde febrero de 2021 y, sobre todo, de manera muy intensificada, desde enero de 2022.

En mi artículo del miércoles de esta semana, publicado en Cinco Días bajo el título de “Petróleo: un juego de irritación mutua entre Arabia y EEUU” (que está accesible de manera totalmente libre y gratuita, y cuyo enlace está en el primer lugar de los artículos recomendados más abajo) se puede encontrar la descripción y el detalle de lo sucedido.

Para amenizar la lectura del artículo, sirva este gráfico [grafic51]:

Precio del barril de Brent (azul) y

Reserva Estratégica USA (naranja): 2022/23

Llamativo hoy

Artículos y vídeos recomendados

Petróleo: un juego de irritación mutua entre Arabia y EEUU

El lado felino de Pablo de Samosata

On the Economic Mechanics of Warfare

What I Think Is Going On with China-US Relations : Ray Dalio

Neoliberalism’s Final Stronghold

Why atoms are the Universe’s greatest miracle

Así se cruzaba a las 06:00h el dólar contra el:

Otras cotizaciones de interés

Rentabilidad de la deuda pública a 10 años de:

-----------------------------------

Petróleo: un juego de irritación mutua entre Arabia y EEUU

A los dos recortes de la OPEP+, Washington no solo ha respondido con críticas, sino poniendo en el mercado una considerable cantidad de su reserva de crudo

JUAN IGNACIO CRESPO, Cinco Días, 26 ABR 2023

Juan Ignacio Crespo es estadístico del Estado y analista financiero

Hace más de seis meses y medio (5 de octubre de 2022) Arabia Saudí anunció que la OPEP+Rusia (ahora se dice OPEP+) recortaría la producción de petróleo en dos millones de barriles diarios (equivalente a un 2% de la producción mundial) como respuesta a la subida de tipos de interés en Occidente y a una economía global que se debilitaba. La reacción del precio del barril no se hizo esperar y subió 10 dólares en cinco días: de casi 89 a casi 99 dólares.

Casi parecía cumplirse el deseo de Arabia Saudí de que el precio del barril de Brent se situara por encima de los 100 dólares, pero, dos semanas más tarde, había vuelto a su punto de partida (89 dólares) perdiendo todo lo ganado. En las semanas y meses siguientes, el precio del Brent no consiguió superar en ningún momento los 100 dólares, y para el 20 de marzo de 2023 había caído a 70.

El pasado 3 de abril, la OPEP+ repitió la jugada anunciando una nueva reducción de la producción, que esta vez sería de 1,6 millones de barriles diarios. La reacción fue súbita: a la apertura del día siguiente (un lunes) el precio del barril de Brent pasó de 80 a 87,5 dólares. La subida ya no fue esta vez de 10 sino de solo 7,5 dólares y no ha pasado, por al momento, de ahí. Además, tres semanas más tarde se ha esfumado también por completo: en momentos de la sesión de anteayer, el Brent cotizó en 80,5 dólares/barril, con lo que, en lo que va de año, pierde un 4%.

¿A qué se debe esta falta de capacidad de la OPEP+ para que se cumplan sus designios? La respuesta es, como siempre, una evasiva en forma de tautología: al exceso de oferta y a la caída de la demanda. Los buenos argumentos siempre vienen a toro pasado y es muy difícil comprobar en qué medida afectaron de verdad al movimiento de los precios.

Un ejemplo de ese tipo de explicaciones ad hoc es que, si en marzo el precio del barril de Brent había bajado hasta los 70 dólares, era por los problemas de los bancos regionales de EEUU y de Credit Suisse. Sin descartar que eso hubiera podido tener algo de influencia, hay que recordar que entre principios de noviembre pasado y el inicio de la crisis bancaria el precio del Brent ya había caído desde 99 hasta 81,66 dólares.

Es decir, la flojera en el precio del petróleo no ha estado motivada por la inestabilidad bancaria en EEUU ni mucho menos, aunque sí pudo haberla intensificado esa crisis, o, al menos, es lo que la coincidencia de fechas sugiere, pero una coincidencia de fechas no necesariamente es una explicación.

Solo hay un argumento algo más convincente: a las dos restricciones de la OPEP+, EEUU ha respondido criticando la medida, y su contrariedad no ha sido solo cuestión de palabras: ha decidido actuar poniendo en el mercado una cantidad más que apreciable de su reserva estratégica de petróleo. En realidad, esa puesta en el mercado de cantidades altas de petróleo ya venía desde el inicio de 2022 y, por el volumen tan alto que ha alcanzado (la reserva se ha reducido en un 38% desde el inicio de 2022 hasta mediados de este mes) está creando cierta inquietud en EEUU.

Si se miran las dos series históricas, la del precio del barril de Brent y la del volumen de barriles acumulados en la reserva estratégica estadounidense, desde el inicio de 2022 hasta la actualidad, la correlación entre las dos series es de 0,64, con doce días de decalaje. Se podría pensar que esa reducción tiene que ver con el inicio de la guerra en Ucrania, pero había comenzado antes, pues en el año 2021 ya había descendido un 7%, por lo que el descenso total desde el 1 de enero de 2021 es de un 42%.

¿Cuándo se recuperará el precio del petróleo hasta niveles más satisfactorios para los deseos de la OPEP+? No es probable que suceda antes de finales de año, a la vista de la trayectoria que ha estado teniendo en estos seis últimos meses el precio del Brent. Tal y como decíamos la semana pasada, el Brent se encamina a momentos de mayor debilidad que el actual que pudieran colocarlo por debajo incluso de esos 70 dólares en que estuvo en algún momento de la sesión del 20 de marzo pasado, y es probable que baje hasta los 60 dólares.

Entre enero y marzo de 2023, la reserva estratégica se mantuvo estable, pero aceleró su bajada a raíz de las medidas anunciadas por la OPEP+ el 3 de abril, de modo que en cada una de las semanas transcurridas desde entonces ha tenido una bajada. Parece que se trata de un juego de irritación mutua entre Arabia Saudí y EEUU, pues durante todo el último trimestre de 2022 prácticamente no hubo semana en que EEUU no redujera su reserva estratégica para mayor disgusto de Arabia Saudí.

Estas reducciones de la reserva estratégica son solo de petróleo crudo, lo que no explica que los destilados del petróleo estén entre las tres materias primas que más bajan de precio en lo que va de año: -19,3% el gas oil y -23,4% el fuel de calefacción.

Juan Ignacio Crespo es estadístico del Estado y analista financiero