La crisis económica de 2022....La crisis en 2023....INDEX

Razones que explican la reciente debilidad del dólar

Juan Ignacio Crespo Mercados Cinco Días 4.05.2023. Mercados, Cinco Días [elpais@newsletter.elpais.com ]

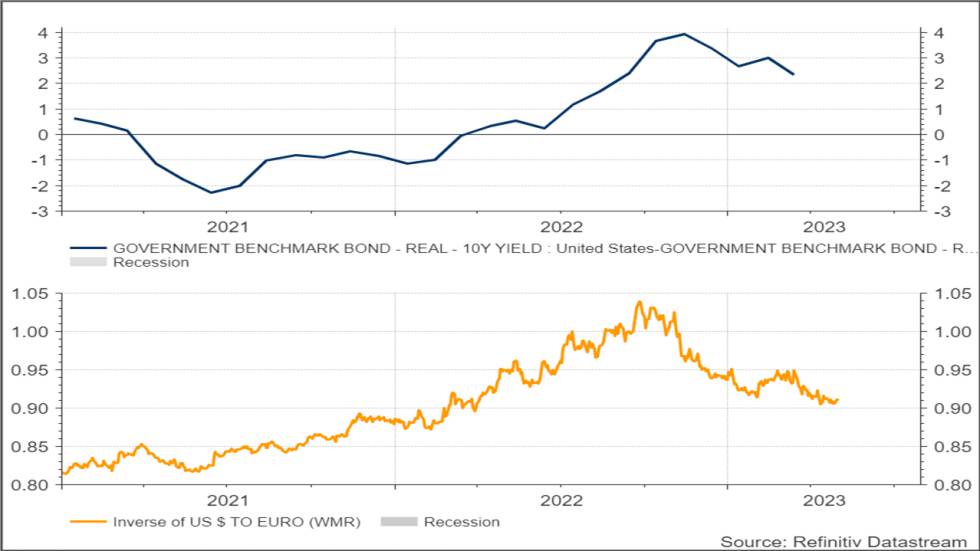

La cotización del euro frente al dólar no consigue superar los 1,10 dólares por euro desde hace tres meses. Tampoco retrocede sustancialmente.

El euro había pasado por su fase de mayor debilidad reciente en septiembre de 2022 cuando, frente al dólar llegó a cotizar en 0,95. A partir de ese momento la cotización del dólar empezó a bajar, como puede verse en la parte inferior del Gráfico 1, en naranja (grafic53).

¿A qué pudo deberse esa bajada del dólar? Mirando el Gráfico 1 parece que hay un estrecho paralelismo entre los movimientos al alza o a la baja del dólar (parte inferior, en color naranja) y los de la diferencia entre el tipo de interés real de la deuda de EE UU y el de la deuda de la zona euro (parte superior, en azul). Desde que se inició la bajada del dólar en septiembre, aunque con un retraso de dos meses, se ha reducido también la diferencia entre los tipos de interés reales a ambos lados del Atlántico (línea azul)..

Cotización del eurodólar (naranja) y diferencia entre tipos reales de dólar y euro

Parece claro, por tanto, que la diferencia de tipos de interés reales está favoreciendo la cotización de una u otra moneda. Y, recientemente, ha favorecido la del euro.

También parece que está influyendo en la cotización la variación relativa entre el tamaño del balance del BCE y el de la Reserva Federal, tal y como se aprecia en el Gráfico 2 [grafic54].

Cotización eurodólar(naranja) y diferencia entre los

balances de BCE y Reserva Federal

En este Gráfico 2, de manera muy frecuente, cuando sube más rápidamente el balance del BCE que el de la Reserva Federal, el dólar se fortalece (es decir, sube en el gráfico) y, cuando el del BCE baja a mayor velocidad, el dólar se debilita.

Tenemos pues hoy aquí, plasmado gráficamente, algo que habíamos comentado muchas veces: que en los últimos años la cotización del euro frente al dólar había subido cuando subía el tipo real del euro más que el del dólar y/o cuando el tamaño del balance de la Reserva Federal crecía más rápidamente que el del euro.

En particular, desde septiembre de 2022 (que es cuando el dólar llegó a su nivel máximo relativo reciente) el tipo real del dólar ha ido reduciéndose frente al del euro y también el balance del BCE se ha reducido mucho más rápidamente que el de la Reserva Federal. Las dos cosas a la vez han propiciado una rápida caída de la cotización del dólar.

Pero con ser esta una buena explicación, ¿nos sirve para hacer un pronóstico fiable de por dónde irá el futuro de la cotización del eurodólar? Desafortunadamente no, ya que lo único que hemos hecho es cambiar el problema de lugar: ahora tendríamos que hacer dos pronósticos en vez de uno, el del diferencial de los tipos de interés reales y el de la evolución de los respectivos balances.

En todo caso, y a pesar de ello, dada la situación actual, lo que parece más verosímil es que:

- En caso de decrecer, el balance del BCE siga decreciendo más rápidamente que el de la Reserva Federal pues los problemas de la banca regional de EEUU (y del sector de las hipotecas de oficinas y locales comerciales que afectará a toda la banca) hará necesario que el de la Reserva Federal tenga que expandirse, aunque el del BCE se reduzca más lentamente de lo que lo ha hecho desde septiembre pasado (si es que no se ve obligado a expandirse también, aunque a menor ritmo).

- También es probable que los tipos reales del dólar se reduzcan a mayor velocidad, por la necesidad que tiene la economía de EEUU de empezar a reducir los tipos nominales previsiblemente antes que en Europa.

Mañana comentaremos algún elemento de juicio más que apunta en la misma dirección.

Llamativo hoy

Así se cruzaba a las 06:15h el dólar contra el:

Otras cotizaciones de interés

Rentabilidad de la deuda pública a 10 años de: