PIB chino: cifra oficial (azul) e indicador de potencia de Fathom para Refinitiv

La crisis económica de 2022....La crisis en 2023....INDEX

La economía en China no alcanza la velocidad esperada

A falta de un superplán de estímulos fiscales denominado en yuanes, el abrazo deflacionario de las materias primas con la economía en China podría estar servido. Combinado con un exceso de oferta. [O sea, escasez de demanda. Por insuficiente consumo inversión a causa del insuficiente número de niños que han dejado nacer en las décadas anteriores y al insuficiente número de los que nacen ahora]

Juan Ignacio Crespo Mercados Cinco Días 9.05.2023. Mercados, Cinco Días [elpais@newsletter.elpais.com ]

Hace 10 días se conoció que el PMI Manufacturero oficial de la economía China se situó por debajo de 50 (en 49,2: el menor desde diciembre pasado). También el PMI Manufacturero privado bajó a 49,5. Entre los dos dan una idea de la flojera que sigue afectándola, a pesar de la recuperación que ha experimentado tras el final de las restricciones y confinamientos por la política de COVID cero.

Hace tres semanas publicaba en Cinco Días un artículo refiriéndome a esa flojera y a la íntima relación que tenía con la debilidad en el precio de las materias primas, industriales sobre todo. El artículo se puede leer aquí: El abrazo deflacionario entre las materias primas y China

Desde entonces, la situación no ha hecho más que empeorar en el mercado de materias primas industriales, desde los metales al petróleo y el gas natural, pues todos ellos están en precios más bajos que los mencionados en el artículo. El índice S&P GSCI Spot de 25 materias primas está bajando ahora más que cuando el artículo se publicó: -7,5% en lugar de -1,4%.

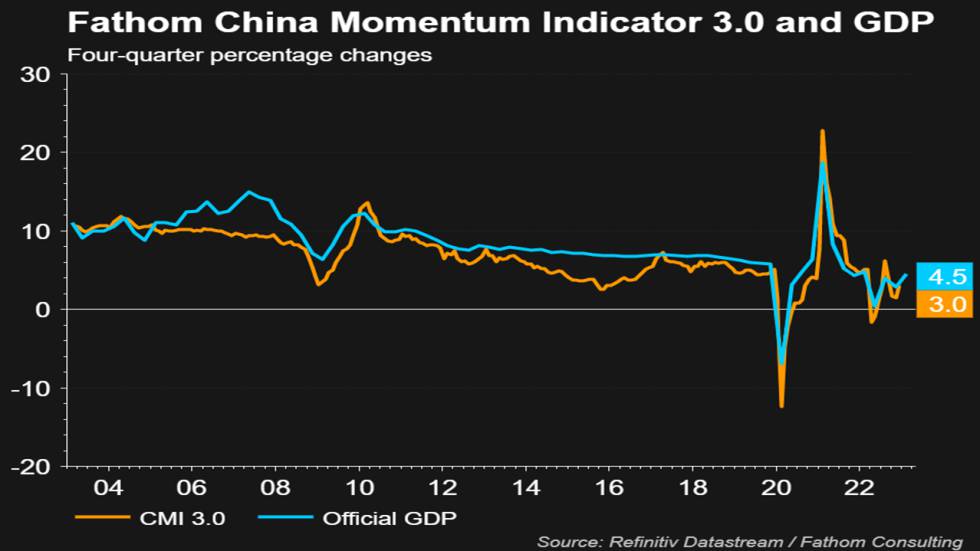

La cifra oficial del crecimiento del PIB chino en el primer trimestre de 2023 en tasa anual (+4,5%) aunque algo escasa para sus estándares del pasado, resultó ser mejor de lo esperado. Sin embargo, como puede verse en el gráfico de hoy [grafic59], el cálculo que realiza Fathom Consulting para Refinitiv a propósito del crecimiento del PIB chino sitúa en un 3% el llamado “indicador de momento” que, obviamente, está por debajo de la cifra oficial.

PIB chino: cifra oficial (azul) e

indicador de potencia de Fathom para Refinitiv

Este cálculo, que da un resultado más bajo, se realiza en base a los indicadores que el propio primer ministro chino confesó hace años que le servía a él para tener una idea rápida de la situación, expresando así su desconfianza hacia las cifras oficiales. Esos indicadores son la producción industrial, el consumo de energía eléctrica, la concesión de préstamos bancarios y el movimiento de trenes de mercancías.

-----------------------------

El

abrazo deflacionario entre las materias primas y China.

Los datos sugieren que hay una correlación entre la caída del

precio de los productos básicos y la ralentización del

crecimiento chino, y viceversa

JUAN IGNACIO CRESPO Cinco Días 19 ABR 2023

Juan Ignacio Crespo es estadístico del Estado y analista financiero

El año 2023 está siendo flojo para las materias primas. De conjunto bajan un 1,4%, según el índice S&P GSCI Spot, y, entre las industriales, hay que descender hasta el séptimo puesto del ranking para encontrar una que se revalorice un poco (el cobre, 7%). La siguiente ya es el barril de crudo ligero, en décima posición, con +0,7%. Después, vienen las demás materias primas industriales, todas con bajada de precios; la más extrema de todas es gas natural, con -45,4%. Algo menos extremo el gasoil, con -17%.

Hay una excepción, que está a medio camino entre lo industrial y lo mainstream (minorista de particulares), que es la gasolina sin plomo, que acumula una revalorización en lo que va de año del 10,2%. Y es que, cuando, como en Estados Unidos, se libera petróleo de la reserva estratégica, no hay liberación equivalente de gasolina…

Un comportamiento tan débil de las materias primas industriales, ¿está indicando que la economía se encuentra en un proceso de rápida desaceleración? No tiene por qué ser necesariamente así. Por ejemplo, entre febrero de 2011 y noviembre de 2015 los metales industriales no pararon de caer de precio (-50%) y lo mismo le sucedió al petróleo Brent (-72%). Sin embargo, la economía mundial creció a ritmos que, según el FMI, oscilaron entre el 3,4% y el 4,3% (el FMI estima que ese crecimiento del 3,4% fue el que hubo también en 2022 y lo rebaja a 2,8% para 2023). Incluso la economía de Estados Unidos, que en esos años esquivó la recesión por los pelos en dos ocasiones, mantuvo un ritmo más que aceptable, creciendo a ritmos trimestrales (en tasa anual) de entre el 0,9% y el 3,7%. Y no se puede decir que fuera por falta de crecimiento de la economía china, precisamente, ya que sus tasas anuales para las variaciones trimestrales del PIB oscilaron entre el 2,6% y el 9,3%.

¿O sí? Quizás la clave de ese descenso de precio de las materias primas tenía que ver con que las cifras mencionadas de crecimiento chino hay que colocarlas en orden cronológico: el crecimiento era de 9,3% en enero de 2011, pero había bajado, casi linealmente, al 2,6% en noviembre de 2015. La correlación entre el precio del petróleo y el crecimiento trimestral chino en tasa anual (es decir, comparado con idéntico periodo del año anterior) fue entre 2012 y 2015 (ambos incluidos) de 0,89, con un trimestre de decalaje. En el caso de los metales industriales esa correlación fue muy alta (0,88), también para el conjunto del periodo 2011-2015 (incluidos ambos).

Parece, pues, que todo lo anterior nos lleva a la conclusión de que en el periodo 2011-2015, en el que los metales industriales y el petróleo caían fuertemente de precio, aunque la economía global mantenía un nivel de crecimiento bajo pero aceptable, la economía en China no dejó de perder fuelle, hasta llegar a la crisis bursátil y cambiaria por la que pasó entre el verano de 2015 y febrero de 2016, tras de lo que empezó a recuperarse con más fuerza, de nuevo: para abril de 2017 ya crecía al 7,2%, tras de lo que volvió a perder fuelle de nuevo.

La manera de empezar el precio del petróleo en este 2023 se parece mucho a como lo hizo en esos años de mucha debilidad de la economía china (2013, 2014 y 2015), por lo que ahí puede estar la clave del escaso impulso que están mostrando los precios del petróleo, en que el crecimiento chino esté siendo más débil de lo esperado.

Por su parte, a los metales industriales como conjunto les está pasando algo parecido. Por ahora, en lo que va consumido del año 2023, la evolución de su precio se parece enormemente a lo que les pasó en esos mismos años de crecimiento decreciente de la economía de China: empezando con 2011 y siguiendo por 2012, 2014 y 2015.

Todo aparenta que la economía en China no está carburando con todos sus cilindros, a pesar de que la estimación para el primer trimestre sea de un crecimiento del 4,5%.

Aunque no se puede pretender que exista una correspondencia biunívoca entre el precio de las diferentes materias primas industriales y el crecimiento económico, lo comentado nos proporciona una conclusión bastante probable: que 2023 va a ser un año bastante flojo para el precio de las materias primas y que de ahí que podamos maliciarnos que la actividad en China va a ser relativamente débil. Y la implicación en sentido contrario tiene pinta de que va a ser válida, también. Incluso si se recuperara la actividad en China, la va a neutralizar la probable recesión norteamericana, que ya hasta la Reserva Federal (en las actas de su última recesión) reconoce que puede empezar en el segundo semestre.

La Bolsa china acumula en lo que va de año la misma subida que en idénticas fechas de 2012, por lo que sus expectativas no parecen especialmente buenas, pero tampoco demasiado malas. De seguir así, debería pasar por apuros en el segundo semestre, y cerrar con ligeras pérdidas.

A falta de un superplán de estímulos fiscales denominado en yuanes, el abrazo deflacionario de las materias primas con la economía en China podría estar servido. Combinado con un exceso de oferta. [O sea, escasez de la demanda. Por insuficiente consumo inversión a causa del insuficiente número de niños que han dejado nacer en las décadas anteriores y al insuficiente número de los que nacen ahora]

----------------------

Llamativo hoy [20230509]

Artículos y vídeos recomendados

Los ciudadanos, los Gobiernos, la oposición y el IPC

The Most Important Machine That Was Never Built

US GDP, the debt ceiling, tech earnings: Quartz Smart Investing

Así se cruzaba a las 06:00 h el dólar contra el:

Otras cotizaciones de interés

Rentabilidad de la deuda pública a 10 años de:

1/14 A scholar at the Global China Initiative says that the developing world can use the example of China's AMC's to resolve its bad debt with "market-based" solutions. I think there is a lot of confusion about how that actually happened.

2/14 In the early and mid 2000s the four AMCs purchased huge amounts of bad debt from the Big Four Chinese banks in two tranches, paying 100% of face in the first tranche and 50% of face in the second. The debt was barely worth 20% of face at the time.

3/14 The AMCs could do this because the purchases were themselves financed (with ten-year bonds) by the very banks that sold them the bad debt. The bad debt wasn't resolved, in other words. It was just transferred from the banks' loan portfolios to their bond portfolios.

1/14 A scholar at the Global China Initiative says that the developing world can use the example of China's AMC's to resolve its bad debt with "market-based" solutions. I think there is a lot of confusion about how that actually happened.

2/14 In the early and mid 2000s the four AMCs purchased huge amounts of bad debt from the Big Four Chinese banks in two tranches, paying 100% of face in the first tranche and 50% of face in the second. The debt was barely worth 20% of face at the time.

3/14 The AMCs could do this because the purchases were themselves financed (with ten-year bonds) by the very banks that sold them the bad debt. The bad debt wasn't resolved, in other words. It was just transferred from the banks' loan portfolios to their bond portfolios.

4/14 There is a myth that the AMCs then used clever financial engineering to resolve the bad debt through liquidations, reassignments, and other market-based transactions over the next 10-20 years (most of the funding was extended for another ten years after it came due).

5/14 But that's not what happened. The real way the debt was resolved was through massive financial repression. China's average nominal GDP growth rate during this period was 16-20% annually, and the GDP deflator was 8-10%.

6/14 Lending rates, however, were set by the PBoC during the period at an incredibly low 6-7%. Every year, in other words, the stock of debt dropped by roughly 10 percentage points relative to the stock of assets just because of artificially repressed lending rates.

7/14 Meanwhile deposit rates were set at 2-4%, so that households, who were funding the whole business, lost 6-7% of their savings in real terms every year. Households, in other words, subsidized both the recapitalization of the banks and the real reduction of the debt burden.

8/14 This means that it wasn't the AMCs that resolved the debt, but rather the hapless household depositors who were forced to pay for the massive clean-up. One side effect was that household consumption, which was a very low 48% of GDP in the year 2000, dropped to...

9/14 an astonishing 34% of GDP ten years later. This was no coincidence. Forcing households to absorb most of the cost of the bad debt also caused a very sharp decline in the household share of GDP. The moral of the story is not that the AMCs don't work.

10/14 The moral is that the bad debt was resolved in the same way that bad debt is always resolved: by directly or indirectly allocating the losses associated with the debt to some (unwilling) sector of the economy. The AMCs were little more than a useful accounting mechanism.

11/14 The key to resolving developing-country debt, in other words, is not the mechanism used, but rather the highly political decision about who will take the loss associated with writing down the debt to a manageable level. "international" AMCs will not address this problem.