La crisis económica de 2022..La crisis en 2023..INDEX

Las dificultades del Silicon Valley Bank

Todo es por la curva invertida. Bolsas en la senda prevista

Juan Ignacio Crespo. Cinco Días. Mercados. Lunes, 13 de marzo de 2023

Llamativo hoy

1) La Reserva Federal suministrará liquidez a los bancos mediante una línea de préstamos de hasta un año de duración llamada Bank Term Funding Program (BTFP).

2) A la que se podrá tener acceso mediante la presentación de garantías que serán valoradas a la par (valor nominal) y que podrán ser deuda pública (Tesoro), deuda de otro tipo de organismos del sector público (“agencias”), cédulas hipotecarias y otros activos.

3) Con el objetivo de que ningún banco se vea obligado a vender sus activos a precio de saldo.

4) El coste de la financiación para los bancos será el del OIS (Overnight Index Swap ó “Permuta Nocturna Indexada”) a un año más 10 puntos básicos, lo que significa que terminarán pagando entre el 4% y el 5%.

5) El Tesoro proporcionará un soporte adicional por valor de 25.000 millones de dólares provenientes del “Fondo de Estabilización del Tipo de Cambio”, por si fuera necesario intervenir en el mercado de divisas o proporcionar financiación a gobiernos extranjeros.

6) Las pérdidas en que incurra el fondo de Garantía de Depósitos por la parte de éstos no asegurada será cargada a los bancos con el objetivo de que los contribuyentes no tengan que asumir ninguna pérdida.

La curva invertida es la causante de todo

Si la curva de rentabilidades no se hubiera invertido, hoy no estaríamos hablando del Silicon Valley Bank, que seguiría siendo un banco modélico, premiado como el mejor del año y con la máxima calificación crediticia…

Pero ¡ah! Esa malvada curva de tipos de interés que se invirtió hace ya casi un año, y que no paraba de inquietarnos, aunque no supiésemos la forma específica en que iba a dañar al sistema bancario y a las economías occidentales…

Durante el fin de semana se dieron muchas y muy buenas descripciones del porqué de la quiebra del Banco de Silicon Valley.

Aquí nos fijamos en la causa más abstracta y lejana de todas: el desemparejamiento o desajuste (mismatch, en inglés) de plazos entre el pasivo y el activo del banco, lo que, ¡tiémblese!, es una variante de la misma razón que terminó provocando la Gran Crisis Financiera de 2007-2009.

En este caso ese desajuste ha sido letal por la inversión de la curva de rentabilidades (o, lo que es lo mismo, que las rentabilidades para los plazos largos de los bonos u obligaciones, o de los préstamos, son menores que para los plazos cortos).

Esa es una situación anómala ya que lo normal es que a mayor plazo, la rentabilidad sea mayor, pues implica un mayor riesgo. La anomalía es el síntoma de que algo no va bien en la economía (en el caso actual, la subida de la inflación) y suele terminar teniendo consecuencias graves, metiendo a las economías en una recesión.

Las dificultades del Silicon Valley Bank son un ejemplo magnífico con el que ilustrar por qué cuando la curva de rentabilidades se invierte, las economías se deprimen: en esas condiciones es muy difícil que los bancos sobrevivan intactos y que pueda fluir el crédito.

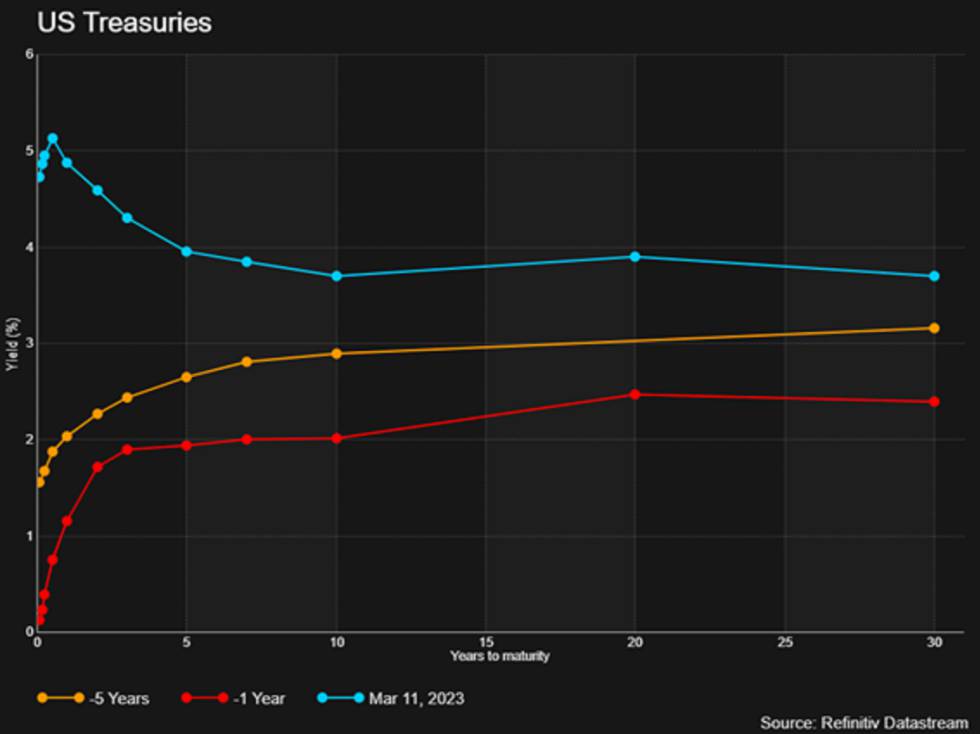

La línea azul del Gráfico 1 muestra cómo de anómala es la situación: (la rentabilidad de la deuda de EEUU a 30 años era el viernes [11.03.2023] 3,70% mientras que la rentabilidad para el plazo de seis meses era de 5,13%) al compararla con cómo estaba (con pendiente positiva) esa curva hace un año (línea roja) y hace 5 años (línea naranja claro).

Durante más de ocho meses hemos venimos diciendo que la curva de rentabilidades se había invertido y que eso, casi siempre, acababa en recesión.

La curva entre los plazos de dos y diez años hizo su primer amago de invertirse en abril del año pasado, pero no se invirtió de manera permanente hasta finales de junio. Para los plazos de 3 meses y 10 años se invirtió a comienzos de noviembre de 2022. De modo que, llevamos más de cuatro meses con curva de tipos de interés invertida desde los tres meses a los treinta años.

Con una situación así y con los bancos retribuyendo los depósitos con tipos de interés muy bajos, muchos de sus clientes han decidido hacer en EEUU lo mismo que quienes hacen cola en la calle de Alcalá de Madrid, a las puertas del Banco de España: retirar su dinero del banco comercial para invertirlo en Letras del Tesoro.

Una vez iniciado ese proceso, y a partir de cierto volumen de depósitos retirado (y más si se desata el pánico) los bancos se ven obligados a vender parte de su cartera de deuda pública o de renta fija privada (p.e. cédulas hipotecarias) para obtener liquidez, lo que les puede originar fuertes pérdidas ya que, con la subida del tipo de interés de los “fed funds” desde el 0,25% al 4,75% y de la rentabilidad de los bonos a 10 años del 2% al 3,70% en solo 12 meses (y a poco que la cartera tenga cierta antigüedad) las pérdidas son cuantiosas.

Para el conjunto de los bancos de EEUU se estima que esas pérdidas potenciales sin materializar ascienden a 620.000 millones de dólares.

Los detalles de la quiebra de Silicon Valley Bank están archi-repetidos en los medios de comunicación y no merece la pena reiterarlos, aunque lo que preocupa aquí y en todas partes es si va a haber una oleada de casos parecidos.

¿Va a haber contagio?

La decisión drástica de la Reserva Federal, el Tesoro y el Fondo de Garantía de Depósitos de EEUU durante el fin de semana hará lo posible por cortarlo pero están sentadas las bases para una gran crisis financiera porque el problema del banco californiano es el que, en mayor o menor medida, tienen todos los bancos de EEUU, de Europa y, quizás, aunque en mucha menor medida, Japón.

Es un problema que tienen los bancos de todos los países que tengan la curva de tipos de interés invertida porque en mayor o menor medida todos tienen cierto grado de mismatch o desajuste en su cartera de valores de renta fija entre los plazos de activo y los de pasivo

Que haya o no una oleada dañina de problemas bancarios va a depender de la decisiones tomadas por la Reserva Federal (aunque el genio ya está fuera de la botella) que está ante una “alternativa del diablo”: seguir combatiendo la inflación y provocar una oleada de pánicos bancarios y quiebras, o dejar de hacerlo, para salvar el sistema, y enfrentarse a una eventual situación peor en el futuro.

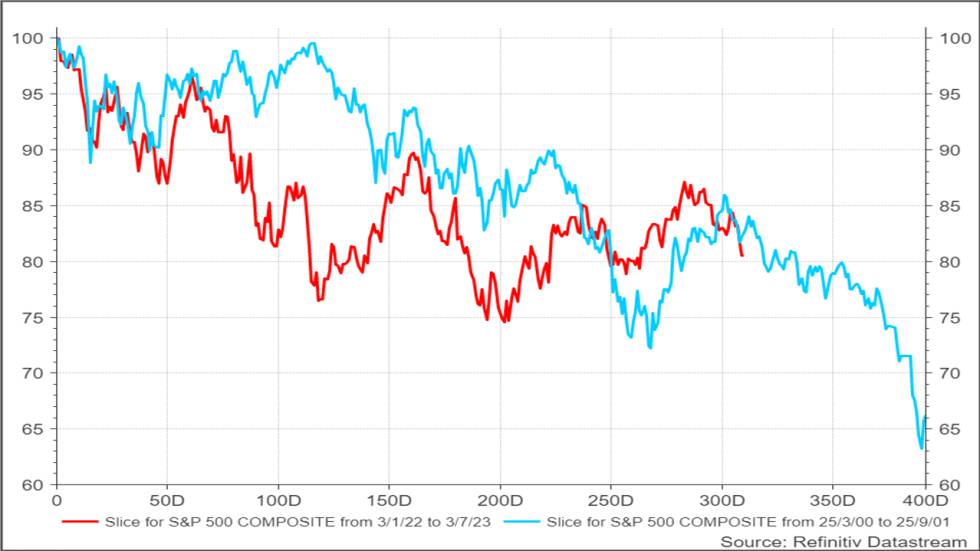

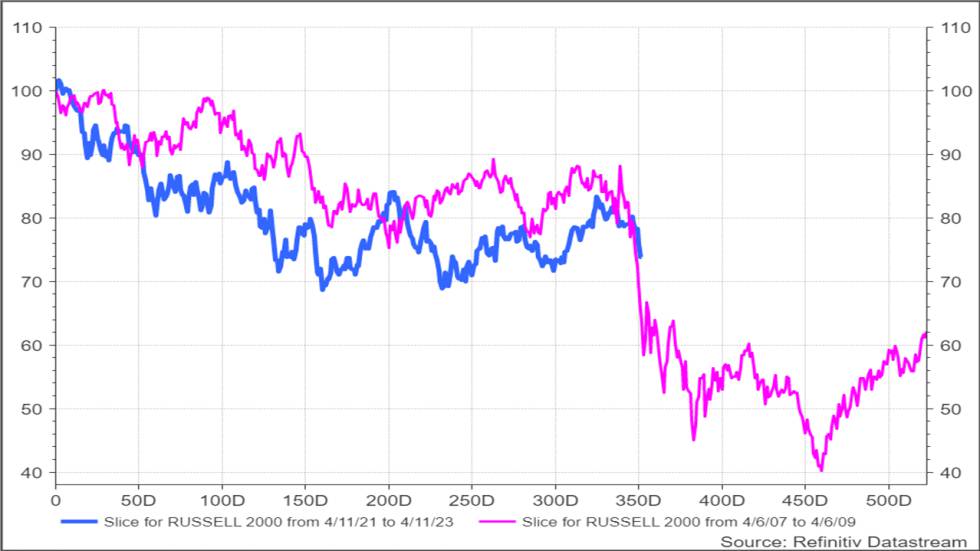

Algo que hace pensar en una fuerte crisis, en todo caso, es que las Bolsas han empezado a caer por el precipicio que les indicaban nuestros gráficos. Es sobre todo sorprendente la precisión con que lo está haciendo el índice Russell 2000 (Gráfico 3).

Las Bolsas vuelven a tomar la senda bajista que esperábamos

Las bajadas recientes de las Bolsas aparentan (al menos de momento) iniciar el camino que les teníamos señalado desde hace cuatro meses: para el S&P 500 y el Dow Jones Industrial sus respectivos “GPS del año 2000” y para el índice Russell 2000 su “GPS de 2008” (el último de los GPSs de 2008 que parecía tener validez; los de los demás índices americanos la habían mantenido entre enero y noviembre de 2022, pero no más acá).

Los dos gráficos de Bolsa de hoy son la actualización, primero, del “GPS de 2000” del S&P 500:

El Índice S&P 500 (rojo) siguiendo su senda (azul)

de los años 2000-2001

y del “GPS de 2008” para el Russell 2000:

El índice Russell 2000 (azul) siguiendo su propia senda

de 2007-2009 (rosa)

Además de a las complicaciones del pánico bancario, las Bolsas tienen que enfrentarse a la intención de las autoridades de EEUU de subir los impuestos, y, entre ellos, el que grava las plusvalías en los mercados de valores.

Además, y contribuyendo claramente a la bajada de las Bolsas, se añadió otro elemento determinante: la disminución de la liquidez en los mercados monetarios por valor de 47.544 millones de dólares.

Aunque los GPSs mencionados anticiparon la recuperación de las Bolsas del otoño-invierno, se quedaron en ello muy cortos (salvo en el caso del Russell 2000) a la hora de evaluar esa recuperación.

La caída de ahora, al menos de momento, permite mantener que se cumplen los asertos básicos que venimos haciendo: 1) cuando los tipos de interés suben, las Bolsas bajan, y, 2) en una caída de Bolsa provocada por la subida de tipos de interés no se alcanza el nivel mínimo antes de que los tipos de interés hayan dejado de subir.

¿Se atreverá la Fed a subirlos de nuevo? ¿Y el BCE?

A juzgar por lo que indican los gráficos 2 y 3, hagan lo que hagan la Reserva Federal y el BCE, parece que las Bolsas seguirán cayendo. No en vano se encuentran ambos en esa “alternativa del diablo” en que cada solución va preñada de otro gran problema.

Solo queda por ver que lo que indican los gráficos siga siendo correcto…

Descargo de responsabilidad

Éste es un comentario sobre la economía y los mercados y no da recomendaciones ni de compra ni de venta de ningún tipo de activo. Información y opinión, pero no asesoramiento ni recomendación. Cada inversor debe realizar su propio análisis y/o contratar con terceros el asesoramiento financiero profesional que crea conveniente.

Artículos y vídeos recomendados

¿Qué va a pasar con las Bolsas?

Will Geopolitics or Technology Reshape the Global Monetary Order?

Economic backwardness in Russia

Chartbook #199 How Putin's war dawned on Washington

Más información de mercados

----------------------

Licenciado en Matemáticas (UAM) y profesor, pertenece al Cuerpo Superior de Estadísticos del Estado. En el Tesoro, fue negociador de deuda en divisas y ejerció como subdirector general del Ministerio de Economía y Hacienda. Fue consejero del Banco Hipotecario de España, CEO en gestoras de fondos y director general en TPI, del grupo Telefónica. Analista de Thomson Reuters, es autor de tres libros de mercados.